نسبت کفایت سرمایه یا نرخ کفایت سرمایه یکی از شاخص هایی است که برای تحلیل وضعیت بانکها مورد ارزیابی قرار می گیرد. از لحاظ تئوریک و علمی نسبت کفایت سرمایه از حاصل تقسیم سرمایه پایه به مجموع دارایی های موزون شده به ضرایب ریسک بر حسب درصد به دست می آید. این نرخ برای اولین بار توسط کمیته نظارت بر بانکداری بازل (کمیته بال) و در سال 1988 به دنیا معرفی شد. اما تعریف ساده آن چیست؟

به گزارش پایگاه خبری بانکداری الکترونیک ، به بیان ساده تر نسبت کفایت سرمایه بیانگر آن است که یک بانک یا موسسه اعتباری تا چه میزان قادر است ریسک های موجود را از طریق سرمایه خود پوشش دهد.

کمیته بال حداقل نسبت کفایت سرمایه را 12 درصد در نظر گرفته است اما بانک مرکزی ایران این نسبت را برای شبکه بانکی ایران 8 درصد تعیین کرده است. با وجود این کاهش، اما عمده بانکهای ایران از این لحاظ شرایط مطلوبی ندارند و تقریبا نیمی از بانکها از نسبت کفایت سرمایه منفی برخوردارند.

از بین 19 بانک و موسسه اعتباری که صورتهای مالی آن ها منتشر می شود، تنها 11 بانک دارای نسبت کفایت سرمایه مثبت هستند و 8 بانک و موسسه از لحاظ شاخص نرخ کفایت سرمایه شرایط مناسبی ندارند و نسبت کفایت سرمایه آنها منفی و در برخی هم به شدت منفی است.

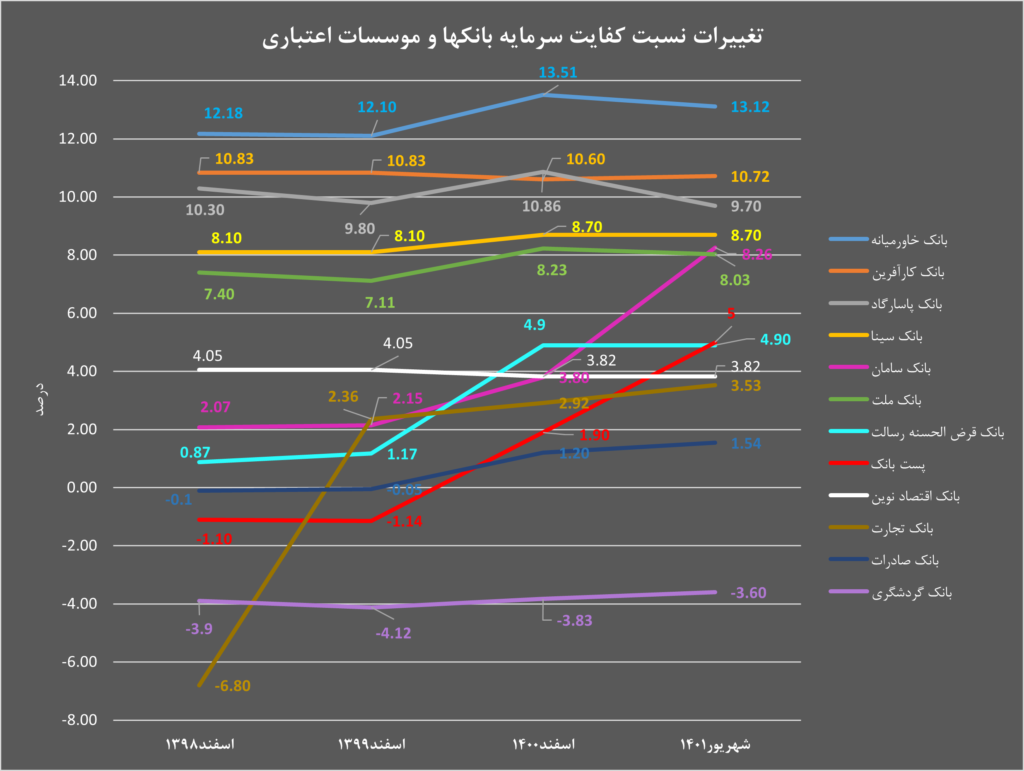

اگر حداقل نسبت کفایت سرمایه ای که بانک مرکزی ایران برای بانکهای ایرانی اعلام کرده را در نظر بگیریم، بر اساس آخرین اطلاعاتی که بانکها و موسسات اعتباری منتشر کرده اند، فقط 6 بانک از نسبت کفایت سرمایه بالاتر از 8 برخوردارند. بالاترین نسبت کفایت سرمایه مربوط به بانک خاورمیانه با 13،12 درصد است که البته از نظر کمیته بال هم نمره قبولی می گیرد. بانک کارآفرین با برخورداری از نرخ کفایت سرمایه 10،72 درصد در رتبه دوم قرار گرفته و رتبه سوم هم با 9،70 درصد به بانک پاسارگاد تعلق دارد. نسبت کفایت سرمایه بانکهای سینا 8،70 درصد، سامان 8,26 درصد و ملت 8،03 درصد است.

نسبت کفایت سرمایه بانکهای قرض الحسنه رسالت، پست بانک، اقتصاد نوین، تجارت و صادرات نیز مثبت است اما فاصله زیادی با نرخ استاندارد یعنی 8 دارد.

البته بانکهای قرض الحسنه رسالت، پست بانک، تجارت و صادرات طی سالهای اخیر نسبت کفایت سرمایه خود را بهبود بخشیدند. این نرخ برای بانک رسالت در پایان سال 98 کمتر از یک درصد بود که بر اساس آخرین نرخ اعلامی این نسبت به 4,9 درصد ارتقا یافته است. بانک تجارت که در پایان سال 98 نرخ کفایت سرمایه منفی 6،8 درصد داشت اکنون به نسبت کفایت سرمایه 3،53 درصد دست یافته است. بانک صادرات نیز در پایان سال 1399 نسبت کفایت سرمایه منفی 5 صدم درصدی داشت که در سال جاری موفق شد این نسبت را به 1،54 درصد بهبود بخشد.

اما موسسه اعتباری ملل که تا پایان سال 1399 نسبت کفایت سرمایه مثبت داشت (حدود 1،45 درصد مثبت) از سال گذشته از این لحاظ عملکرد ضعیفتری از خود به نمایش گذاشته و اکنون این نرخ را به منفی 7،79 درصد کاهش داده است.

بانک ایران زمین در طی سالهای اخیر نسبت کفایت سرمایه منفی داشت اما در بین منفی ها از کمترین نرخ برخوردار بود. عددی کمتر از نیم درصد منفی.

اما بدترین نسبت کفایت سرمایه را بانک آینده به خود اختصاص داده است. نسبت کفایت سرمایه بانک آینده در پایان سال 1398 منفی 75 درصد بود، در سال 99 این نسبت به منفی 121،9 درصد رسید و سپس به منفی 156،9 درصد تنزل یافت.

دومین بدترین نسبت کفایت سرمایه متعلق به بانک دی با نرخ منفی 53 درصد است. این نسبت برای بانک دی در پایان سال 98 منفی 49،1 درصد، در پایان 99 منفی 31 درصد و در پایان 1400 منفی 39 درصد بود.

بانک شهر سومین بانکی است که بدترین وضعیت را از لحاظ نرخ کفایت سرمایه دارد. اما با این حال اخیرا سعی کرده تا شرایط را کمی سامان دهد. نسبت کفایت سرمایه بانک شهر در پایان سال 98 منفی 35،69 درصد بود که در سال 99 به منفی 31،15 درصد رسید. در پایان سال 1400 این نسبت را به 19,30 درصد رساند.

بانکهای سرمایه و گردشگری هم به ترتیب نسبت کفایت سرمایه منفی 6 درصد و منفی 3,6 درصد دارند. روند نرخ کفایت سرمایه این بانکها طی سه سال اخیر تغییر چندانی نکرده و در همین حدود باقی مانده است.

خاطرنشان می شود با توجه به فاصله زیاد نسبت های منفی برخی از بانکها با بانکهایی که نرخ کفایت سرمایه مثبت دارند، برای بهتر نشان داده شدن نمودارها، فقط روند نسبتهای کفایت سرمایه مثبت نمایش داده شده است.

با این توضیح که فعلا فقط 11 بانک و موسسه اعتباری در صورتهای مالی سال 1401 نسبت کفایت سرمایه خود را اعلام کردند و برای بانکهای ایران زمین، سرمایه، پارسیان، شهر، آینده، اقتصاد نوین، رسالت و سینا از نرخی که در پایان سال 1400 منتشر شده، استفاده شده است.

دیدگاه شما چیست؟