تجزیه و تحلیل ترکیبی چشم انداز ریسک از مدیران جهانی در سال 2024 و یک دهه بعد، چندین چالش مرتبط را نشان میدهد که ممکن است منجر به رویدادهای مهمی با پتانسیل تست چابکی و انعطافپذیری تجاری یک سازمان شود.

به گزارش پایگاه خبری بانکداری الکترونیک، تغییرات در پروفایل ریسک های بنیادین در سال قبل، برخی از فاکتورهای تغییر را از خود نشان میدهد که ممکن است بازارها را مختل کند. از جمله رویدادهایی که ناشی از تشدید شرایط ژئوپلیتیکی است. انتظار میرود بسیاری از این رویدادها تأثیرات طولانی مدت بر مدلهای کسب و کار و تعادل رقابتی در یک بازار جهانی متفاوت داشته باشند.

اعضای هیئت مدیره و رهبران C-suite که این واقعیت های در حال تغییر را تشخیص میدهند و از طریق تحلیلهای ریسک قوی و در سطح سازمانی که با استراتژی کسب و کار همسو هستند، به آنها رسیدگی می کنند، دارای مهارت متمایز کنندهای هستند که آمادگی و توانایی سازمان خود را برای تعدیل و چرخش در مواجهه با تغییرات برافکن اجتناب ناپذیر نشان میدهد.

در این دوازدهمین نظرسنجی سالانه، Protiviti و NC State University’s ERM Initiative در زمینه ریسک های مهمی که در حال حاضر در ذهن اعضای هیئت مدیره و مدیران اجرایی در سراسر جهان وجود دارد، گزارشهایی ارائه می دهند.

نتایج این نظرسنجی جهانی منعکس کننده نظرات آنها در مورد میزان تأثیر مجموعه گستردهای از ریسکها بر سازمان آنها در سال 2024 و یک دهه بعد تا 2034 است.

گروه مسئول این شرکت، که شامل 1143 عضو هیئت مدیره و مدیران سطح C مجموعه از سرتاسر جهان، دیدگاه های خود را در مورد تأثیر احتمالی 36 موضوع ریسک در این سه بعد در 12 ماه آینده و دهه آینده ارائه کردند:

*ریسکهای کلان اقتصادی احتمالاً بر فرصتهای رشد سازمان آنها تأثیر میگذارد

*ریسکهای استراتژیکی که سازمان با آن مواجه است که ممکن است بر اعتبار استراتژیک آن برای پیگیری فرصتهای رشد تأثیر بگذارد

*ریسکهای عملیاتی که ممکن است بر عملیات کلیدی سازمان در اجرای استراتژی آن تأثیر بگذارد

چشم انداز گروه صنعت خدمات مالی

Protiviti و ابتکار ERM دانشگاه ایالتی NC در 12 سال گذشته بررسی ریسکهای برتر حوزه اقتصادی را انجام دادهاند. این سفر درست زمانی آغاز شد که بازارهای مالی در سراسر جهان در حال شروع بهبود طولانی و آهسته خود از بحران مالی جهانی بودند.

از آن زمان بدترین بیماری همه گیر جهانی در 100 سال گذشته رخ داد و همچنین نرخهای بهره نزدیک به رکورد پایین را پوشش دادند که در مدت کوتاهی با سریعترین افزایش نرخ همراه شد.

با توجه به این زمینه، نگاه اول به نتایج نظرسنجی هر سال و مقایسه آنها با سال قبل همیشه جالب توجه است اما متقاعد کنندهترین سالها برای تجزیه و تحلیل، سالهایی هستند که در آن بازار از روندهای اخیر فاصله میگیرد و ریسکها جدیدی را پیش رو قرار میدهد. به جرات میتوان گفت که سال 2024 یکی از آن سال هاست.

مشاهدات

مدیران اجرایی به یک اجماع بدبینانه رسیدهاند. نتایج نظرسنجی در سال 2023 منعکس کننده احساس عمیقی از عدم اطمینان و ابهام بود و بسیاری از مدیران نگران بودند که رکود اقتصادی قریب الوقوع باشد، حتی در حالی که آنها برای جذب و حفظ کارمندان در بازار کار داغ تلاش میکردند.

در گزارش سال 2023 بیان شد که از این که ریسک مرتبط با شرایط اقتصادی و تورم از رتبه دوم در سال 2022 به رتبه سوم در سال 2023 کاهش یافت، شگفت آور بود، زیرا شاهد بودیم که بازارهای مالی با عوامل منفی فزاینده مواجه شدند. انتقال سریع به نتایج سال 2024، بحران نقدینگی و ورشکستگی بانک های ناشی از آن در اوایل سال 2023، محیط رگولاتوری سختتر و فشار برای افزایش سرمایه، هزینههای تامین مالی بالاتر و انتظارات برای مدیریت کسب و کار با سود «بالاتر و طولانیتر محیط نرخ مجموعا رهبران خدمات مالی را متقاعد کرده است که صنعت در واقع در چرخه اقتصادی سخت تری قرار دارد.

با این حال جالب است که نگرانیها در مورد دسترسی به سرمایه و نقدینگی تنها در رتبه شانزدهم فهرست ریسک های برتر قرار گرفته است که نسبت به رتبه بیستم در سال گذشته اندکی افزایش یافته است. این نشان میدهد که پاسخ دهندگان بیشتر نگران تأثیر شرایط فعلی بازار بر سودآوری و چشم انداز رشد خود هستند تا تهدیدی برای بقای خود.

در نتیجه تا حدی جنگ برای استعدادها کاهش مییابد. در خلاصه نظرسنجی سال گذشته، پیشبینی شد که نگرانیها در مورد استعدادها تا زمان نظرسنجی در سال 2024 کاهش مییابد و این یک پیشبینی دقیق بود. با توجه به چالشهای اقتصادی فوق، موسسات مالی هزینهها را به میزان قابل توجهی کاهش دادهاند و بسیاری از آنها استخدام را متوقف کردهاند.

در حالی که هنوز رقابت قابل توجهی برای استعدادها وجود دارد (به ویژه در دادهها، هوش مصنوعی/ یادگیری ماشین و رعایت مقررات). به طور کلی نرخ فرسایش در ایالات متحده به طور قابل توجهی کاهش یافته است.

بر اساس دادههای اداره آمار کار، نرخ فرسایش داوطلبانه در خدمات مالی بین اکتبر 2022 تا اکتبر 2023 به میزان 13 درصد کاهش یافته است. در نتیجه نگرانی ها در مورد جذب و حفظ استعدادها کاهش زیادی در نتایج نظرسنجی امسال داشته است و جایگاه دوم به ششم رفته است.

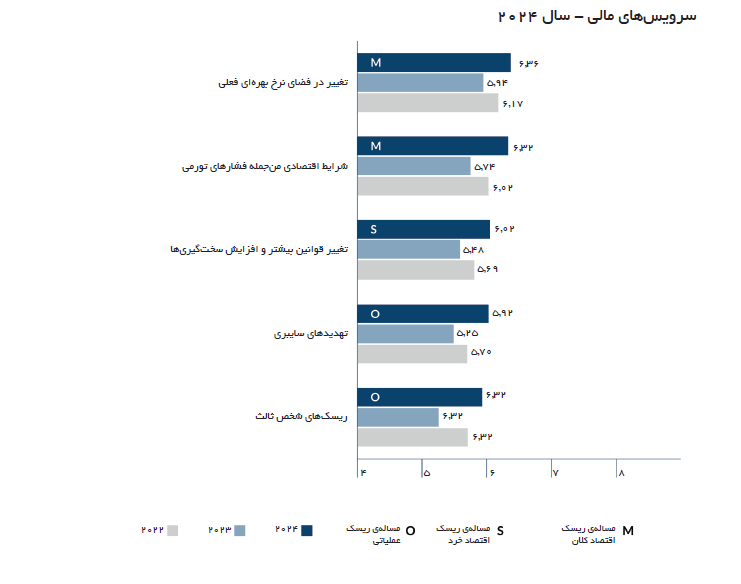

به طور کلی رهبران خدمات مالی احساس میکنند که ما در زمان پر ریسک تری هستیم. علاوه بر ترتیب رتبهبندی ریسک، نگاهی به میانگین امتیازات اختصاص داده شده به ریسکهای برتر و نحوه تغییر آنها در بازه سال به سال نیز آموزنده است. این به عنوان نسخه نظرسنجی خود از امتیاز VIX یا «میزان ترس» دیده میشود. در سال 2023 ریسک برتر (تغییر در محیط نرخ بهره) میانگین امتیاز 5/94 را در مقیاس 10 امتیازی دریافت کرد.

در سال 2024 نرخ بهره بالاترین ریسک باقی ماند، اما امتیاز آن عامل به 6/36 افزایش یافت. میانگین امتیاز پنج ریسک برتر به عنوان یک گروه در سال 2024 از 5/76 در سال 2023 به 6/13 افزایش یافت. شاید مهمتر از همه این بود که چهار ریسک برتر در سال 2024 همگی امتیاز بالاتری نسبت به ریسک برتر در سال 2023 کسب کردند. به عبارت دیگر اگرچه چندین مورد از نگرانی های برتر سال گذشته در سال جاری نزدیک به صدر فهرست باقی مانده اند، اما سطح نگرانی در سراسر جهان بالا رفته است(شکل 1).

جای تعجب نیست که ریسکها سایبری جهش بزرگی داشته است و احتمالاً بیشتر هم خواهد شد. سال گذشته این موضوع شگفت آور بود که تهدیدات سایبری تنها به عنوان یازدهمین ریسک بزرگ رتبهبندی شدند، به خصوص که این ریسک بزرگ برای سال 2022 بود.

در سال 2024 این روند معکوس شد و ریسک سایبری به پنج ریسک برتر بازگشت. قابل ذکر است که نتایج سال 2024 قبل از وقوع حادثه باج افزار ICBC در ماه نوامبر جمعآوری شد، که باعث میشود موسسات مالی در سراسر جهان کنترل های مدیریت ریسک سایبری خود و همچنین نحوه رسیدگی به تهدیداتی را که بر طرف های حیاتی خود تأثیر می گذارند، دوباره ارزیابی کنند. در نتیجه این موضوع تعجب آور نخواهد بود که ببینیم این ریسک در فهرست سال 2025 بالاتر نیز میرود.

یک چشم انداز ریسک شخص ثالث که به طور فزایندهای پیچیدهتر میشود، مورد مذکور را در لیست بالا برد. ریسک شخص ثالث در سال 2024 بیشترین جهش را در بین تمام موارد فهرست داشت و با 11 پله صعود به رتبه پنجم رسید. اعتقاد بر این است که عوامل متعددی در پشت این موضوع وجود دارد:

*نگرانیهای فزاینده در مورد ریسک اعتباری طرف مقابل و ثبات مالی ناشی از شرایط اقتصادی شرح داده شده در بالا.

*فهرست بزرگتری از نقض های امنیتی ناشی از فروشندگان شخص ثالث و/یا پلتفرمهای فناوری که ارائه میکنند.

*اتکای فزاینده به محیط ابری و ارائه دهندگان نرم افزار به عنوان یک سرویس در سراسر صنعت خدمات مالی.

*افزایش رگولاتوری مربوط به مشارکتهای شخص ثالث، به ویژه در تقاطع بانکداری و فین تک.

جایی که رگولاتورهای بانکی از مؤسسات سپرده گذاری بیمه شده انتقاد کردهاند. رگولاتوری آنها را به عنوان مجرای فین تکهای کمتر نظارت شده، بدون بررسی و نظارت مناسب بر فعالیتهای آنها که توسط بانک عمل میکنند، میشناسد.

در حالی که نگرانی ها در مورد اقتصاد و واکنش رگولاتوری در صدر فهرست قرار دارند، نوآوری های تکنولوژیکی و نیازهای زیرساختی مربوطه از نزدیک دنبال می شوند. «عملیات های موجود و زیرساختهای فناوری اطلاعات قدیمی» که قادر به برآورده کردن انتظارات عملکردی و همچنین رقبای «دیجیتال تازه متولد شده» نیستند، «استفاده از فناوری های دیجیتالی که نیازمند مهارتهای جدید در کمبود هستند» و «ناتوانی در استفاده از تجزیه و تحلیل دادههای دقیق برای دستیابی به هوشمندی بازار و افزایش بهره وری و کارایی» برای سومین سال متوالی در بین 10 ریسک برتر ظاهر میشوند.

این یک چالش استراتژیک حیاتی است زیرا موسسات مالی تلاش می کنند تا هزینهها را به شدت کاهش دهند، حتی در حالی که هزینه های تلاش های نوسازی فناوری همچنان در حال افزایش است. مدیران اجرایی می دانند که تنها چیزی که بدتر از متحمل شدن این هزینه ها است، سرمایه گذاری نکردن و عقب ماندن بیشتر از رقبای نوآورتر است. این پویایی فشار قابل توجهی را برای کاهش بیشتر هزینهها در سایر زمینهها وارد میکند زیرا فناوری سهم بیشتری از هزینههای عملیاتی در صنعت خدمات مالی را به خود اختصاص میدهد.

نگاهی به سال 2034

در چند نظرسنجی سالانه گذشته، از پاسخ دهندگان در مورد ریسکهای که انتظار دارند در 10 سال آینده با آن مواجه شوند، سوال شد. برای پاسخ دهندگان، دیدگاه 2034 به طور کلی منعکس کننده نتایج یک دههای است که ما در سال گذشته دریافت کردیم. البته با چند استثنا که به نظر میرسد با تمرکز بر ریسکهای برتر سال 2024 دیده شده است.

مطابق با نتایج سال قبل، نگرانیها در مورد همگام شدن با تهدید تحول دیجیتال همچنان بر دیدگاه بلند مدت حاکم است. تهدیدات سایبری افزایش یافت و نگرانیها در مورد جذب استعدادها کمی کاهش یافت، که با روند توصیف شده در بالا در مورد نتایج 2023 در مقایسه با 2024 سازگار است.

سایر نتایج قابل توجه در بررسی سال 2034

بررسی دقیق نظارتی هم از نظر کنونی و هم از نظر 10 ساله در فهرست بالا باقی مانده است و تا زمانی که ما این نظرسنجی انجام شد، همینطور بوده است. این موضوع با توجه به نوآوریهای هیجان انگیزی که به صورت آنلاین برای عملکردهای انطباق، به ویژه شامل تجزیه و تحلیل دادهها و هوش مصنوعی مولد به صورت آنلاین عرضه میشوند، جالب است.

تصور میشود که اینها به پیشرفت هایی واقعاً پیشگامانه تبدیل میشوند که در نهایت به مؤسسات مالی اجازه میدهند تا از انتظارات رگولاتوری در زمینه های کلیدی مانند جرایم مالی جلوتر باشند و در عین حال منحنی هزینه را در طول زمان به سمت پایین خم کنند. آیا بازار نسبت به فرصت هایی که در این زمینه وجود دارد بدبین تر از ما است یا صرفاً معتقد است که قانون گذاران و سازمانهای نظارتی همچنان انتظارات را بالا میبرند؟

«تغییر در محیط نرخ بهره فعلی» از رتبه چهاردهم در فهرست چشم انداز 10 ساله سال گذشته به رتبه هفتم در سال 2034 خواهد رسید. آیا روندها در آینده قابل پیشبینی بالاتر خواهد رفت؟ چیزی که متوجه آن شدهایم این است که از نظر تاریخی نرخ های نسبتاً بالاتر برای حواشی موسسات مالی خوب است که با بیشتر شدن استرس فعلی ناشی از افزایش هزینههای تامین مالی کوتاه مدت در حالی که ارزش دارایی های دارای تاریخ بلند مدت کاهش یافته است.

این یک مشکل موقتی است که با اتمام سبد دارایی های بلند مدت که در زمانهای نرخهای کم سابقه قیمت گذاری شده اند، کاهش می یابد. شاید نگرانی ها مبنی بر اینکه نرخهای بهره بالاتر به مدت طولانی تر، تقاضای تأمین مالی و جریان معاملات را محدود میکند، بیشتر از حاشیه ای باشد که این سناریو برای پاسخ دهندگان نشان میدهد(شکل 2).

در نهایت، چند ریسک در سال 2034 وجود دارد که بیش از تصورات به انتهای لیست سقوط کرده است:

تغییرات ژئوپلیتیکی، درگیریهای منطقه ای و بیثباتی در رژیمهای دولتی یا گسترش تروریسم جهانی نسبت به سال گذشته پنج پله صعود کرد، اما همچنان تنها در رده بیست و پنجم قرار دارد و «تغییر در بازارهای جهانی و سیاست های تجاری» در جایگاه سی و سوم ثابت ماند. این چهارمین ریسک است. این نتایج با توجه به درگیری های ژئوپلیتیکی فزاینده ناشی از جنگ روسیه/اوکراین، تنش های منطقه ای در اقیانوس آرام و جنگ مجدد بین اسرائیلی ها و فلسطینی ها و افزایش ریسک درگیری های گسترده تر در خاورمیانه، شگفت آور است.

«تدوین پاسخ کسب و کار به مسائل حقوقی، سیاسی و اجتماعی که قطبی میشوند» افزوده جدیدی به نظرسنجی در سال جاری بود، اما تنها در جایگاه بیست و نهم قرار گرفت. به همین ترتیب، «تأثیر مسائل اجتماعی و اولویت های DEI بر توانایی جذب/حفظ استعدادها و رقابت» در سال جاری از رتبه 24 به 30 سقوط کرد.

با توجه به اینکه هر دو موضوع در طول سال گذشته همچنان سهم بیشتری از توجه رهبران تجاری و همچنین بررسی رسانه ها را در مورد شرکت هایشان به خود اختصاص داده اند، جالب است که پاسخ دهندگان فکر میکنند که در یک دهه آینده اهمیت کمتری خواهند داشت.

در نهایت، «مدیریت تقاضاها یا انتظارات نیروی کار برای کار از راه دور یا به عنوان بخشی از یک محیط کاری ترکیبی» 9 پله از رتبه 22 به 31 سقوط کرد. در حالی که مطمئناً در 12 ماه گذشته شاهد پیشرفتهایی در موسسات مالی بودهایم که سهم بیشتری از نیروی کار خود را به دفتر بازگرداندهاند، نرخ کلی حضور و غیاب به طور قابل توجهی بسته به جغرافیا متفاوت است و بسیاری از موسسات مالی گفتهاند که هنوز به طور مداوم در جایی که میخواهند نیستند.

نتایج نظرسنجی نشان میدهد که بازار معتقد است این چالش ها به طور کامل حل خواهند شد و درصد قابل توجهی از کارهای از راه دور و در خانه یا ترکیبی بخشی از آینده بلند مدت خدمات مالی نیست.

سخن پایانی

به هر ترتیب سال 2024 و سالهای آتی با ریسکهای قابل توجهی مواجه خواهد شد. به صورت کلی مهمترین ریسکها به ترتیب زیر است:

*عدم قطعیت ژئوپلیتیکی: مدیران عامل جهانی تغییرات ژئوپلیتیکی را به عنوان یک تهدید مهم برای رشد سازمانی شناسایی کردهاند. به جای واکنش منفعلانه، کسب و کارها باید به طور فعال رویدادهای ژئوپلیتیکی را پیش بینی کرده و به آن پاسخ دهند.

*شرایط اقتصادی و تورم: افزایش فشارهای تورمی به یک ریسک بزرگ تبدیل شده است. عدم اطمینان اقتصادی به دلیل سیاستهای بانک مرکزی و تورم پایدار ادامه دارد. علاوه بر این مؤسسات مالی با چالشهای مرتبط با تورم بالا، هزینههای وام، کاهش حاشیه، افزایش مقررات و تهدیدات امنیت سایبری مواجه هستند.

*محدودیتهای سیاست تجاری: تغییر الگوهای تجارت جهانی و اولویتهای امنیت ملی بر زنجیره تامین و یکپارچگی اقتصادی تاثیر میگذارد.

*انعطافپذیری عملیاتی: تشدید تعارض در حال حاضر عادی است، با این حال تعداد کمی از شرکتها استراتژیهای انعطافپذیری را اجرا کردهاند.

*شکافهای حاکمیت هوش مصنوعی: پیمایش در محیط نظارتی پیچیده و تکه تکه برای فناوریهای نوظهور نیازمند تلاش و منابع است.

منبع: www.protiviti.com

نظر شما چیست؟